不是创投不热了,是赛道和打法变了

日期:2025-06-12 来源:VCA创投社

导读: 你有没有发现,这几年中国的创投行业好像安静了很多。 融资热度不如从前,项目热闹不再,退出故事也少了。曾经“一年投几十亿、几个月翻几倍”的高光时刻,已经逐渐远去。有一批依然坚守一线,靠穿透式研究与长期主义,在市场低谷中打磨打法、蓄力前行。 2025年,或许正是一个分水岭。 一方面,注册制改革全面落地、退出通道加速打开,创投生态迎来结构性重构; 另一方面,募资端依旧承受压力,项目好坏的差距被迅速拉开,“投得早、退得难”的老问题至今没有被彻底破解。 在这个的背后,其实是一场关于投资逻辑、退出机制与制度环境的深层次演进。

01 募资:信心与耐心的双重考验

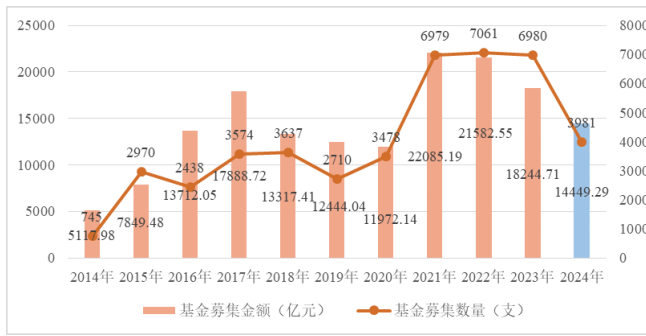

在所有创投链条中,“募资”从来都是源头水。过去两年,大家都在说人民币基金的水位在往下走,分币种看,人民币基金的数量和金额在市场中的占比分别达到 99.0%和 96.1%, 规模占比进一步上升。

根据清科研究中心数据,2024 年,完成新一轮募资的人民币基金共 3942 支,同比下降 42.9%,募资规模为 13890.17 亿元人民币,同比下降 19.0%;外币基金募资进一步萎缩,全年共39支外币基金完成新一轮募集,募资规模约为 559.12 亿元人民币,同比降幅分别达49.4%和48.6%。

尤其是中小型GP受到的冲击最严重。

图表1 股权投资行业募资情况

一方面,传统LP(地方政府引导基金、上市公司、产业资本)出资节奏变慢,对回报时点的要求明显提前,耐心资本越来越稀缺。另一方面,政策导向日益强调投早投小、科技硬核,但真正愿意为早期项目买单的机构却越来越谨慎,形成了结构性矛盾。

一些头部机构开始主动调整募资话术——不再强调翻倍收益,而是突出国家战略,承接产业深度赋能。而在一些市场化LP看来,创投早期阶段高风险+低流动性的本质属性,决定了其“赚钱但不挣钱”的现实困境。

这是信心与耐心的双重博弈。而在这场博弈中,真正能活下来的机构,往往不是走得最快的,反而是步伐最稳、穿越周期能力最强的。

02 投资:从“拼手速”到“拼认知”

回头看,2015-2020年的一轮高峰期,中国创投一度走上了快进快出的路径,优质项目竞争非常激烈,抢一个好项目成为常态。

那几年,优质项目刚冒头就被哄抢,定得慢,钱就飞了几乎成了投资圈的共识。很多机构在疯狂下注中尝到了甜头,也埋下了后来的隐患。但到了2024年,整个市场明显冷静下来。

根据数据统计,2024年全年VC/PE机构的出手次数同比下滑超过20%,一笔项目从接触到签约,平均尽调周期拉长到了三个月以上。快进快出的打法不灵了,看得准、投得住成了新标准。

一位在一线打拼多年的老机构合伙人说得坦率:“我们现在投一个项目,不会被热度带节奏,更多是盯着底层逻辑。商业模式能不能扛住周期,技术是不是有根有据,创始团队有没有耐得住的心态?”

硬科技依然是热土。无论是半导体、先进制造,还是算力基础设施、生物医药,都在持续吸引资金。但变化也在发生:越来越多“带资源”的项目走上前台,背后往往是国家队资金或地方引导基金,带着产业落地诉求而来。

对GP来说,光懂投还不够,得读得懂政策,融得进产业。

这也让马太效应更明显了。头部项目吸引的注意力和资源越来越集中,而不少处在B轮、C轮的中腰部项目,却在原地踏步。一些成长性模糊、定位不清的公司,找不到买单的人,也就逐渐滑入融资死角。

这背后,其实是市场自我修复的过程。

热钱退潮之后,一些表面光鲜、底子薄弱的项目被打回原形。看上去有些残酷,但这是行业去泡沫、走向精耕细作的必经之路。

03 退出:路径逐步打开,但节奏难快

退出难,几乎是过去十年中国创投行业绕不开的老问题。

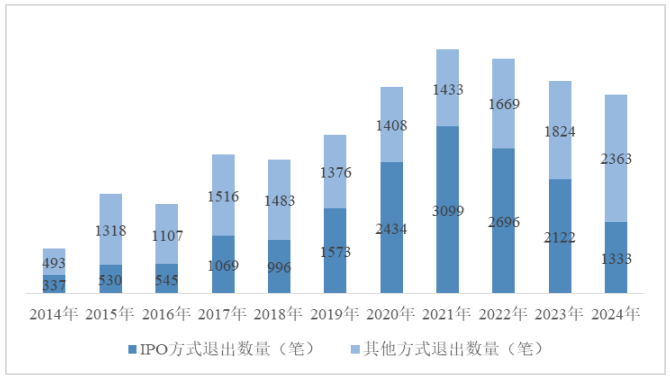

尽管随着资本市场体系一步步完善,退出的渠道有了改善,但真正能实现快速退出的机会还不多,IPO作为一级市场的主要退出通道压力未减。

根据数据显示,2024年,被投企业IPO案例数为1333 笔,较2023年下降37.2%,在各类交易中占比为36.1%,仍为主要的退出方式。

2024年,投资机构寻求多元化退出路径,股权转让、回购、并购退出案例数分别为1052笔、1031笔和264笔,占比分别为29%、28%和7%,其中股权转让和回购交易数量增长明显,合计同比增长33.0%,并购类交易数量同比增长 8.6%。

图表 2 股权投资行业退出情况

尽管通道增多,创投机构的回款节奏依然缓慢。问题出在几个方面:

项目积压严重:2023年底,监管开始加大对拟上市企业的财务真实性、内控治理及业务独立性等审查。许多准备上市的项目被卡在辅导或者问询环节,导致原本准备好的企业,无法按照自己预期的日子,冲刺资本市场,节奏明显放缓。

二级市场估值回调:很多一级市场项目在2021到2022年时估值偏高,到了2024年,二级市场的估值回归理性,不少项目的实际市场价值和原本的预期差距大。为了避免折价上市,大部分企业宁愿推迟退出,等待更合适的时机。

境外上市窗口收紧:中概股赴美热度已经下滑,除了少数行业龙头,整体的募资能力和市场吸引力远不及前几年。这让不少原本打算走“境外路线”的项目陷入了迟疑。

尽管现在表现不行,行业中也有不少积极的信号。

2025年起,多个地区的政府引导基金已开始试点有条件退出机制,为GP提供了一定条件下提前退出的可能性,并支持资金的滚动募集,从而有效提高了资本的流动性。

同时,一些头部LP也在探索退出回购+利润分成的新模式,这为退出提供了更多灵活的选择。

综合来看,虽然退出的速度还是缓慢,但行业在不断寻找解决的办法。如果政策支持进一步增强,未来退出的问题,或许能得到缓解,资本的流动性有望进一步提升,创投机构也将迎来更多的回报机会。

04 逻辑重塑:从投机会到投能力

在创投周期的低谷期,决定机构生死的,从来不是依赖运气去赌一个机会,而是通过扎实的功夫去打磨出独特的竞争力。

近年来,我们看到越来越多的创投机构开始在被投企业的战略布局、融资规划乃至产业落地等方面深度介入,甚至积极帮助企业搭建管理体系,包括董秘、CFO等职能。

这一转变标志着机构正从单纯的资本支持者向更为全面的发展合伙人转型,责任和角色的变化意味着其提供的价值也不再仅限于资金。

这也为创投行业提出了更高的要求:不仅要具备精准判断人、赛道的能力,还必须懂得公司治理、政策动向以及如何构建企业的组织能力。

尤其是当国家战略和产业政策相遇时,如果创投机构无法提供真正的增值支持,便会迅速被市场淘汰。

一个值得关注的趋势是:地方政府与产业集团越来越倾向于与那些深耕单一领域的GP合作,而不再盲目依赖所谓的明星机构。区域+产业的深度结合,正成为新一轮创投生态的基础。

因此,要让中国创投从量变迈向质变,有三个关键问题待回答:

能否真正扎根并融入本地产业,形成持续的战略优势?

能否形成一套有效的体系,帮助企业从创业初期走向成熟?

能否构建出稳定的退出路径和机制,让LP对长期投资充满信心?

这些问题没有现成的答案,但它们却是行业发展中无法回避的挑战。也正是这些挑战,正在推动创投行业进入一个全新的阶段。

05 尾声:穿越周期,回归本源

不少人说,创投的底层逻辑,是在相信时间的那一边下注。

站在当下这个关键节点,行业告别了过去的喧嚣,重新回归理性,也在酝酿下一轮积蓄期。

过去,项目是机构的核心驱动力,谁能押中风口,谁就能快速脱颖而出。但现在,这种打法正在失效。越来越多的机构意识到,只靠项目红利难以为继,唯有构建系统能力、长期陪伴企业成长,才能真正穿越周期。

短期收益曾是许多机构最看重的指标,快进快出的打法一度主导了市场节奏。但随着周期拉长、项目复杂度提升,创投开始从快钱逻辑转向深耕模式。

越来越多的机构开始意识到,真正有价值的关系不是围绕估值谈判形成的交易,而是在漫长的不确定中建立起来的信任。未来,创投不会是一个速胜的战场,而是一场真正考验定力与耐心的长跑。

这个行业,终究属于那些既看得见趋势,又熬得过周期的人。