万字演讲|Doug Shapiro:从分发到创作,AI 引爆媒体行业新变革

日期:2025-07-15 来源:探显家官微

Doug Shapiro 在媒体行业拥有近 30 年的丰富经验,曾担任 Turner Broadcasting System 首席战略官、Time Warner 国际与企业战略高级副总裁,以及华尔街顶级媒体行业分析师。他目前是 BCG(波士顿咨询公司)的高级顾问,同时也是独立顾问和专栏作家,主理深受业界关注的媒体专栏 The Mediator。

Doug 以其对媒体行业变革的深刻洞察力著称,常被邀请在企业会议、投资者大会和学术机构发表演讲。他长期关注媒体行业的结构性变化,尤其聚焦于内容分发和内容创作这两次具有颠覆性的变革,对 AI、平台经济、注意力经济等前沿话题也有独到见解。在他看来,AI 时代和内容极大丰富的背景下,信任将成为最稀缺、最有价值的资源。

最近,Doug Shapiro 在「AI on the Lot」大会上发表了主题演讲,围绕“媒体的下一次重大颠覆”的主题展开。他的分享内容精彩纷呈,值得我们细细回味。

首先,Doug 回顾了上一次由数字化和互联网带来的媒体行业大变革——也就是内容分发方式的颠覆。正是这场变革,催生了当今媒体行业的五大结构性主题:

1、价格通缩:内容变得越来越便宜,甚至趋近于免费。

2、收入增长停滞:整个行业的蛋糕不再快速变大。

3、注意力分散:观众的注意力被无数内容分流。

4、传统中介的脱媒化:中间商(如电视台、发行商)被边缘化。

5、权力和注意力的集中:少数平台和爆款内容掌控了大部分流量和收益。

他以美国电视行业为例,说明了这些变化如何深刻影响了传统媒体。

接下来,Shapiro 认为生成式AI(以下简称 GenAI)将带来下一次重大颠覆,这次的核心是内容“创作”方式的变革。AI 不再只是分发内容,而是直接参与甚至主导内容的生产。

他提出了关于GenAI 视频领域的几个“已知的未知数”——也就是我们知道很重要但还没有答案的问题:

1、AI 到底能把内容生产成本降到多低?

2、AI 生成的内容质量能达到什么水平?

3、消费者会不会真正接受AI 生成的内容?

4、这种变革会有多大冲击力?

5、变革会发生得有多快?

6、我们是不是对AI 的想象还太受传统内容形态的束缚?

7、AI-first”工作室的商业模式会是什么样?

8、当内容变得无限时,什么才是真正稀缺的?

Shapiro 的核心观点是:AI 正在重塑内容创作的底层逻辑,未来媒体行业的稀缺资源将不再是内容本身,而是注意力、信任、品牌、社区等更高层次的东西。媒体行业的参与者需要重新思考自己的定位和价值创造方式。

如果你关心媒体、AI 或内容产业的未来,这场演讲无疑提供了一个极具启发性的框架和思考路径。下面是本次主题的演讲全文,经过 AI 编译生成(内容很长,图片很多,请耐心阅读)。

Mike:今天要为大家介绍我们的主讲嘉宾Doug Shapiro。Doug 拥有精彩的媒体高管生涯,但这其实并不是他今天来到这里的原因。他之所以在这里,是因为他写出了当下关于 GenAI领域最出色、最客观的文章。我觉得值得花几秒钟思考一下,他为什么要写作。

乔治·奥威尔曾经说过,人写作有四个原因。第一是纯粹的自我主义,这个无需过多解释,尤其是面对电影行业的观众。但这不是Doug。第二是审美的愉悦,把词语和思想揉在一起的快感。第三是出于政治目的。这也不是Doug。不幸的是,如今我们在网上、在各种视频和报纸上看到的关于AI 的内容,大多都是带有一些目的的,试图说服你花钱、花时间、分配资源。大多数内容都有某种政治意图,想要影响你。但Doug 的文章不是这样。

Doug 写作的原动力是第四个原因,即出于历史的好奇心,真正想要理解这个世界正在发生什么。这正是Doug 写作的原因。我再说一遍,他是这个领域里最擅长客观理解格局、分析未来可能发生什么、以及我们该如何思考的人。所以,接下来让我们把时间交给Doug Shapiro。

Doug Shapiro:谢谢你,Mike,这真是个非常棒的介绍。可以说,这是我收到过的最好的介绍。我非常高兴能来到这里。见证一场运动的起点真的很酷。我想几年后我们都会回头怀念,记得当年「AI on the lot」是在《会计刺客2》放映间隙举办的吧?我在媒体行业摸爬滚打了三十年,担任过几个不同的角色。

但我一直做的核心工作其实没变,就是在大变革发生时识别出它们。要弄清楚这些变化如何相互关联,预测它们对未来意味着什么,然后再思考我们该如何应对。所以,这其实是一种模式识别、综合分析、预测和行动号召。这基本上就是我的工作。所以今天我也想做同样的事,退一步,试着把当下的时刻放到更大的背景下来看。

01

媒体行业的最后一次大变革:内容分发

我认为,GenAI将会以一种极其深远的方式影响媒体行业,甚至可能超出大多数人的想象,哪怕是这个房间里的一些人。显然,这里是一个思想前卫的群体,否则你们不会来,但我觉得即使如此,大家也未必完全意识到一些新事物对某些方面所产生的影响。

我用一句话总结就是:过去 15 到 20 年,媒体行业的核心是内容分发的颠覆,而接下来的 10 年甚至更久,将会是内容创作的颠覆。这会彻底改变媒体行业,但同时也会带来新的机会。我要一直站在这个讲台上,因为只有这样我才能看到,背后发生什么我可看不到。接下来是我们的议程。我会先讲第一次颠覆,它如何带我们走到今天。然后简要谈谈美国电视行业的现状,作为一个被颠覆的案例,最后再讲即将到来的新一轮颠覆。

AI 目前还处于非常早期的阶段。所以现在,我认为问题比答案多。但我也觉得,提出正确的问题非常重要。所以我会带大家一起思考其中的一些问题。这个演讲信息量会有点大,但最后我会放出联系方式,愿意的话我可以把 PPT 发给大家。正如Mike 说的,你们可以在我的Substack 上找到更多相关内容。需要的话我会给大家点时间提前注册一下,这算是半开玩笑。

我现在也在写一本关于这个主题的书,试图把分发的颠覆和即将到来的创作颠覆做个对比,这本书预计明年出版。好了,我们先从上一次的颠覆讲起,也就是上一次伟大的变革。

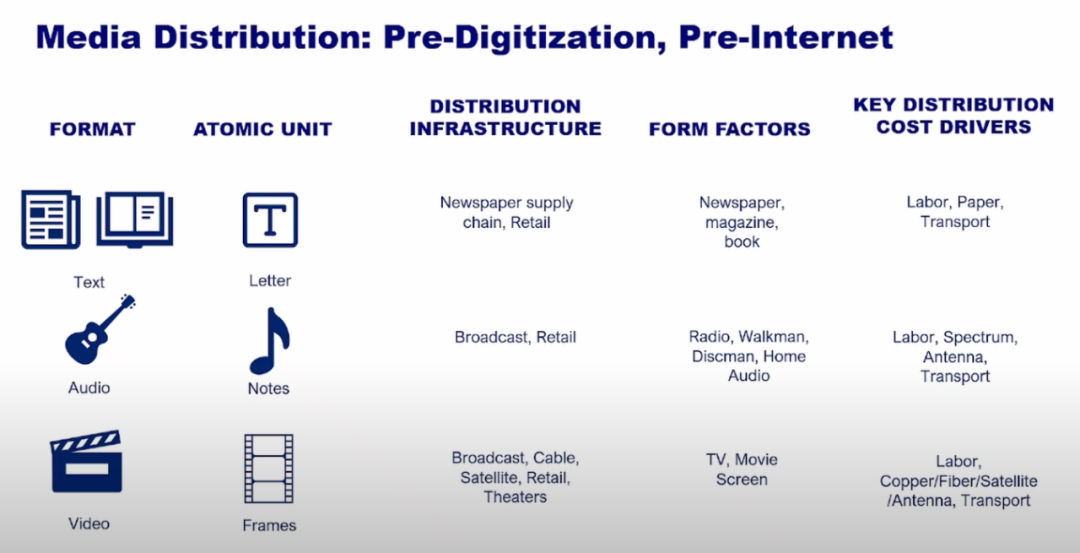

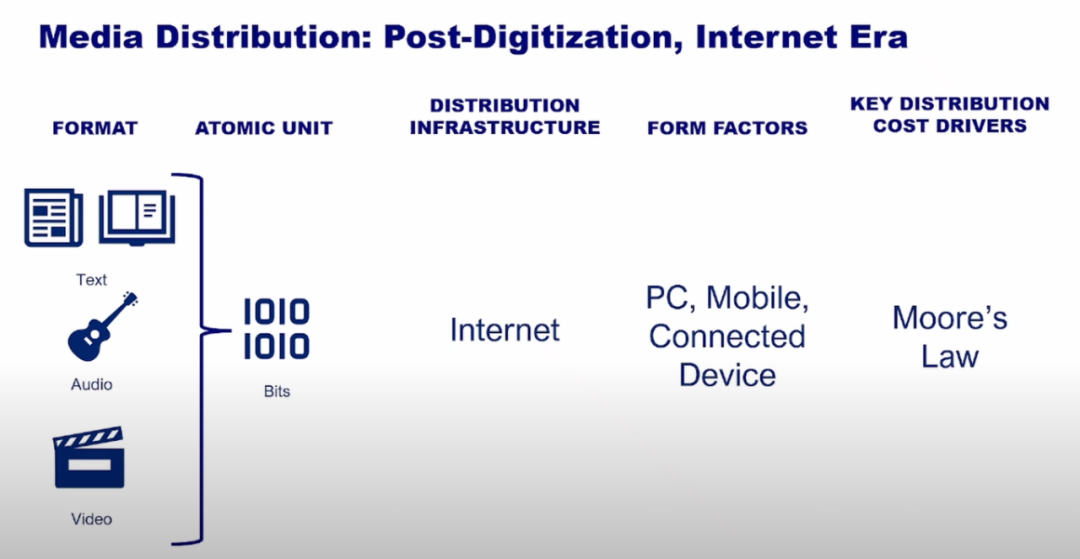

要理解今天媒体行业发生了什么,我认为必须从20 世纪80 年代到2000 年代发生的两次基础性技术变革说起,那就是数字化和互联网。在那之前,媒体分发是割裂的。你在报纸上看新闻,在电视上看视频,在收音机上听广播,或者用磁带听音乐。每种媒体都有不同的“原子单元”,比如字母、节点、画面等等。每种媒体都有不同的分发基础设施、不同的载体等等。

后来,数字化让所有媒体的原子单元都变成了比特,而互联网则把所有这些比特统一到一个网络上,基本上只剩下几种载体。

我们都知道,这些变化从根本上改变了媒体的底层架构——信息的流动方式从割裂走向统一,从单向走向网络,从本地走向全球,最重要的是,从非常昂贵变成了几乎免费。

02

媒体行业的五大“板块运动”趋势

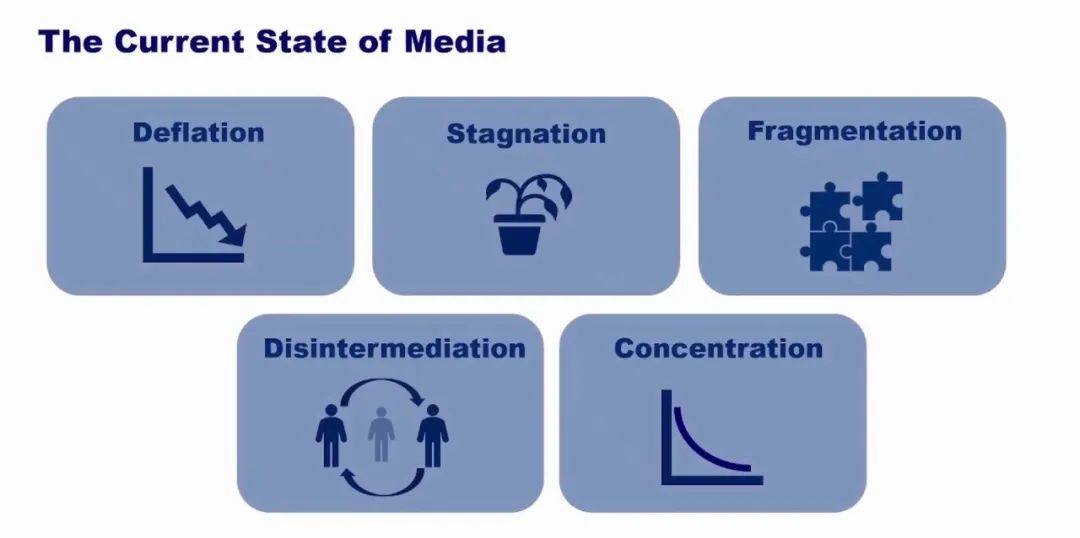

这直接带来了我所说的五大“板块运动”趋势,主导着今天的媒体行业。我之所以用“板块运动”这个词,是因为这些趋势在日常中几乎难以察觉,但它们非常强大、不可逆转、不可避免。这就是当今媒体行业运作时的“低频背景噪音”:收入蛋糕的价格停滞、注意力的碎片化、传统媒介的去中介化、权力集中在少数平台,以及注意力集中在少数爆款内容上。接下来我会快速讲一下每一部分。

趋势一:价格通缩

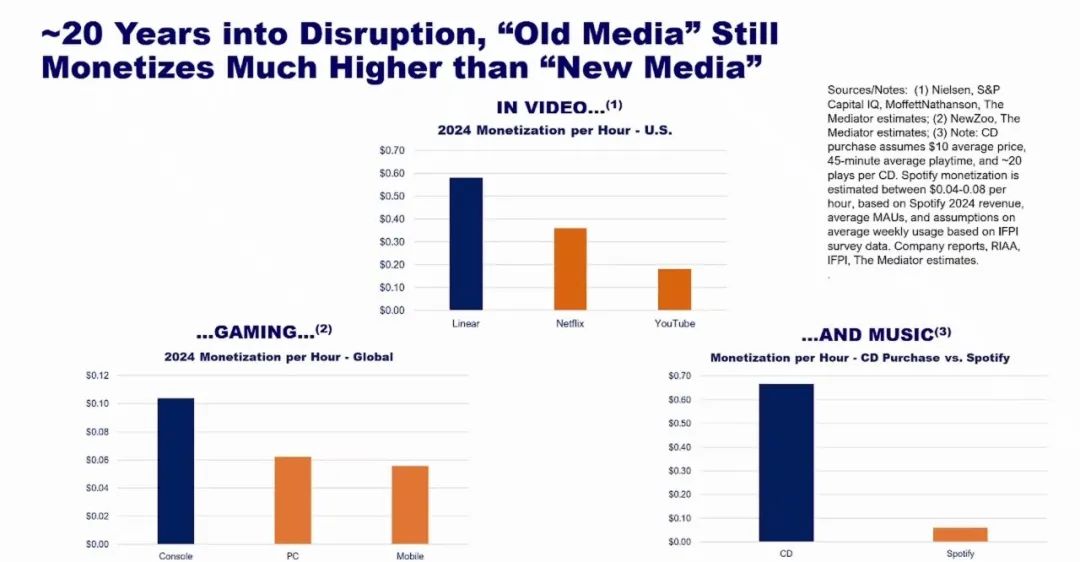

第一个趋势是通缩,也就是数字化对传统媒体价格的持续压力,这并不新鲜。2008 年,Jeff Zucker 就警告媒体公司不要用“模拟美元”换“数字硬币”。那已经是17 年前的事了。令人惊讶的是,这种压力居然如此持久——在这场颠覆已经持续了20 年的今天,依然如此。比如在视频领域,Netflix 一直在涨价,但有线电视的变现能力依然是Netflix 的50% 以上,是YouTube 的三倍。游戏领域也类似,主机游戏的变现能力是PC 和移动的10 倍,CD 的变现能力是Spotify 的10 倍。可以这样理解:媒体分发的颠覆,已经把价值永久性地转移到了消费者手中。

趋势二:收入增长停滞

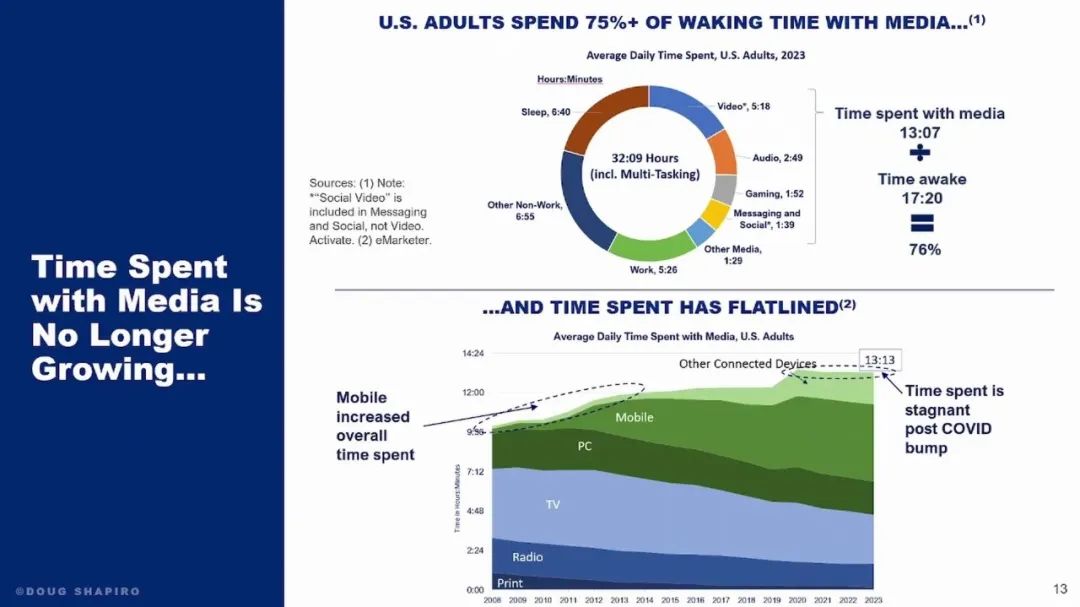

第二个趋势是停滞。大家都知道,媒体行业归根结底是靠变现注意力和参与度来赚钱的。但我们现在面临的问题是:没有更多的注意力可分配了。你可以看到上面这张图表,虽然有点复杂,但美国成年人平均每天花13 小时在媒体上,占了清醒时间的75%。下方的时间序列图显示,媒体使用时长在移动端兴起时曾大幅增长,后来遇到新载体的天花板,疫情期间有一波激增,但此后就一直停滞。所以,媒体使用时长不再增长,给行业带来了结构性的增长瓶颈。

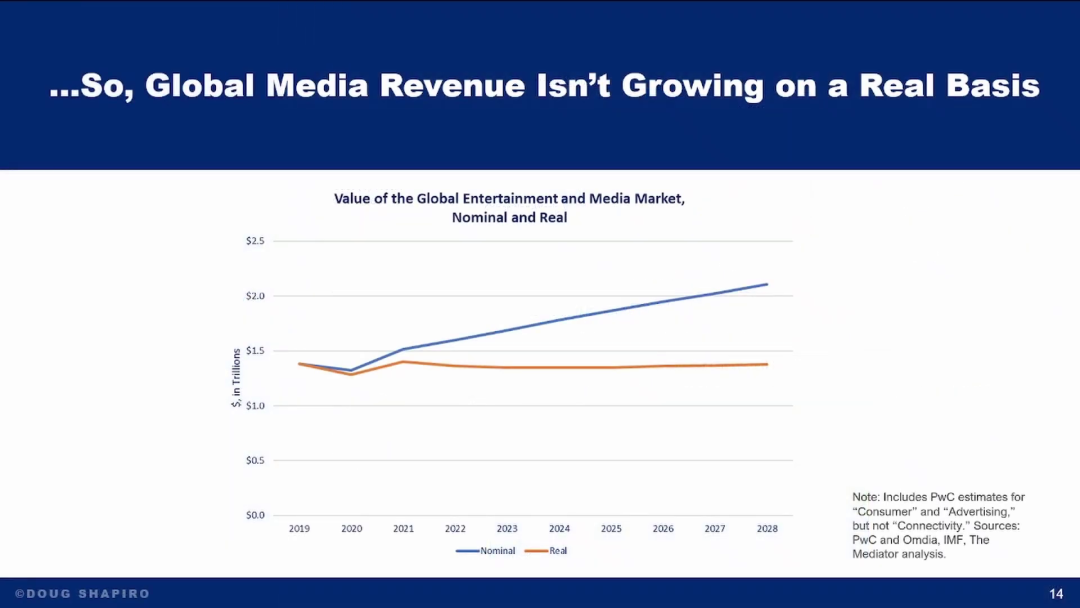

整个媒体行业的收入蛋糕其实很难再增长了,这张图表显示,全球范围内,媒体娱乐行业在剔除通胀因素后并没有增长。

橙色的线代表实际数字。这涵盖了所有媒体,不只是传统媒体,还包括搜索、社交、游戏等你能想到的所有内容。

趋势三:注意力的碎片化

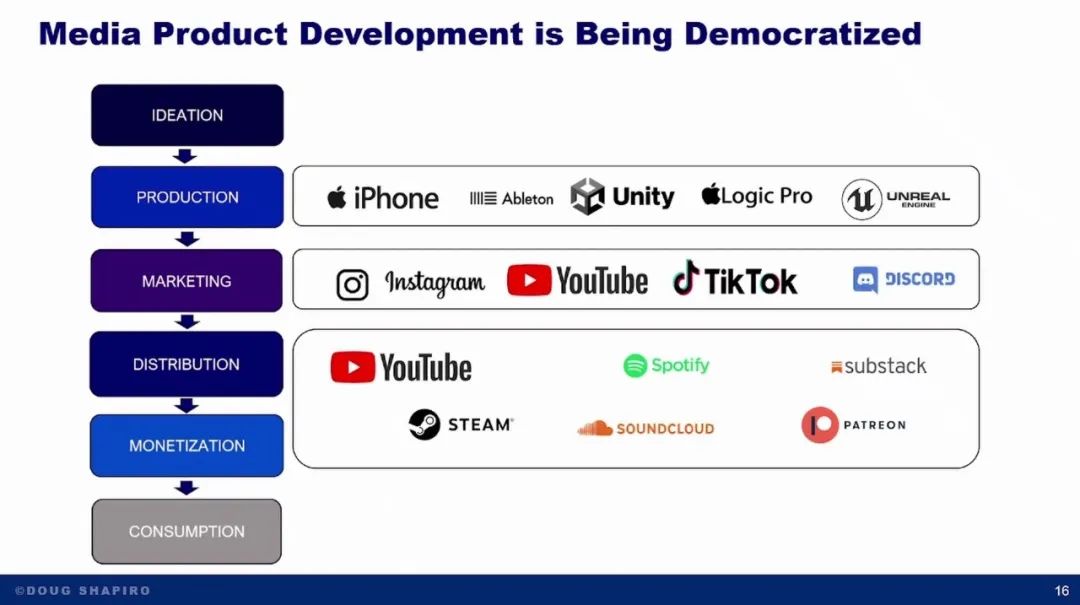

第三个趋势是注意力的碎片化。碎片化的原因有一个显而易见,还有一个不那么明显。第一个原因是内容爆炸,门槛降低,分发变得更容易,这我之前已经讲过。但不仅仅是分发,内容生产、变现、营销等环节也都在被新工具和平台不同程度地民主化。

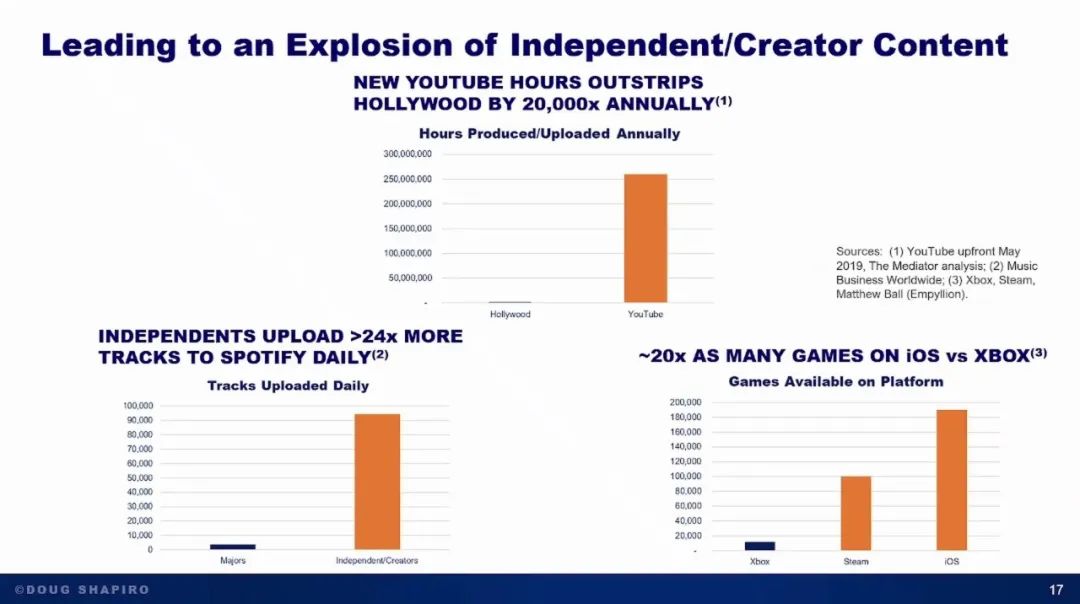

你可以看到内容数量的巨大增长,尤其是由创作者推动的。比如,据我估算,好莱坞每年推出大约1.5 万小时的新电视和电影内容,而YouTube 每年上传的内容大约有3 亿小时,是前者的两万倍。音乐领域也是如此,独立音乐人或非主流厂牌的音乐,每天上传的曲目数量是主流厂牌的24 倍。游戏领域也类似,Xbox 上大约有1 万款游戏,而iOS 上有20 万款,其中很多是独立游戏。随着 GenAI的发展,这些数字只会变得更加夸张。

但这些其实还没有真正体现出 AI 的影响。

有人可能会反驳说,这些内容里有很多其实很糟糕。确实,很多内容质量不高,甚至可以说根本无法观看。这还不是AI 生成的“垃圾”,而是人类制造的“垃圾”,但归根结底都是“垃圾”。

这就引出了第二个、也更隐蔽的碎片化原因:消费者对“优质内容”的定义也在变化。以电视为例,我曾在时代华纳工作,过去大家对优质电视节目的定义就是HBO 的剧集——高预算、高制作水准、明星演员、评论界好评等等。但现在,虽然这些标准依然重要,但同时也出现了新的衡量标准,比如内容是否真实、是否有共鸣、是否易于消化、是否能带来社交货币、是否与我的社交圈相关等等。这些新标准正在改变部分消费者对“优质内容”的定义。

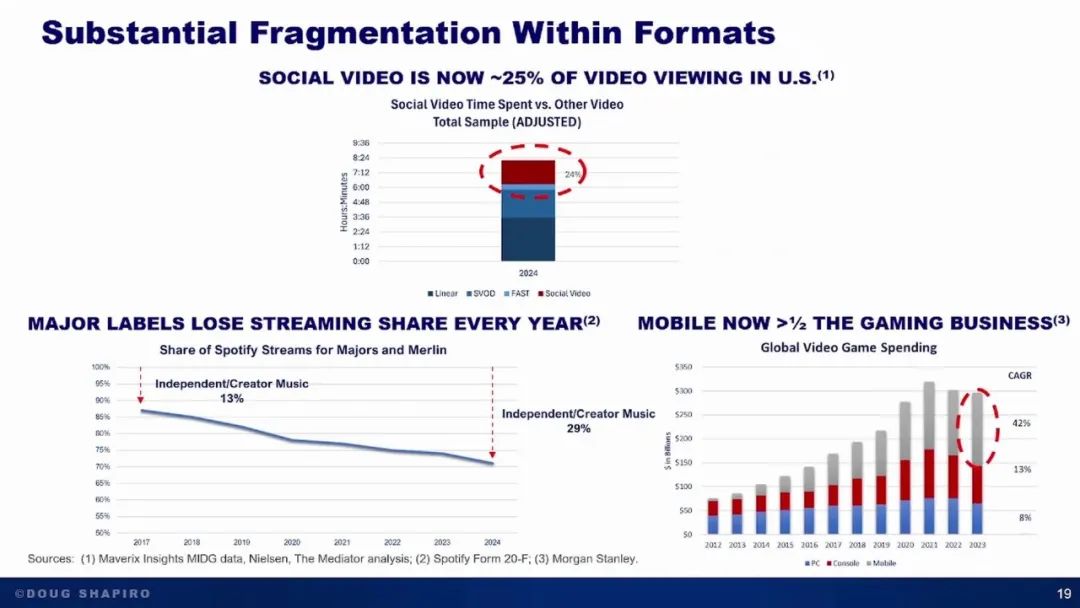

这种变化其实在各类媒体中都在发生。你看现在增长最快的媒体,是YouTube、Roblox,音乐领域则是“功能性音乐”,这些都不是传统意义上的高制作水准内容。你可以从数据中看到这一点。

这里有一些不同媒体形式内部碎片化的实证数据。以视频为例,我估算现在大约有四分之一的视频消费是社交视频,比如YouTube、TikTok、Reels 等。音乐方面,Spotify 每年都会发布数据,显示主流厂牌在音乐流媒体中的份额。Merlin 作为最大的独立音乐人联盟,和主流厂牌一起,虽然在音乐供应大幅增加的情况下表现得很有韧性,但他们的流媒体份额每年都在下降。

2017 年他们占据90%,现在已经接近70%。游戏领域,十年前休闲手游还不存在,现在已经占据了游戏行业的一半,而且其中很多是独立游戏。以上讲的是消费端。

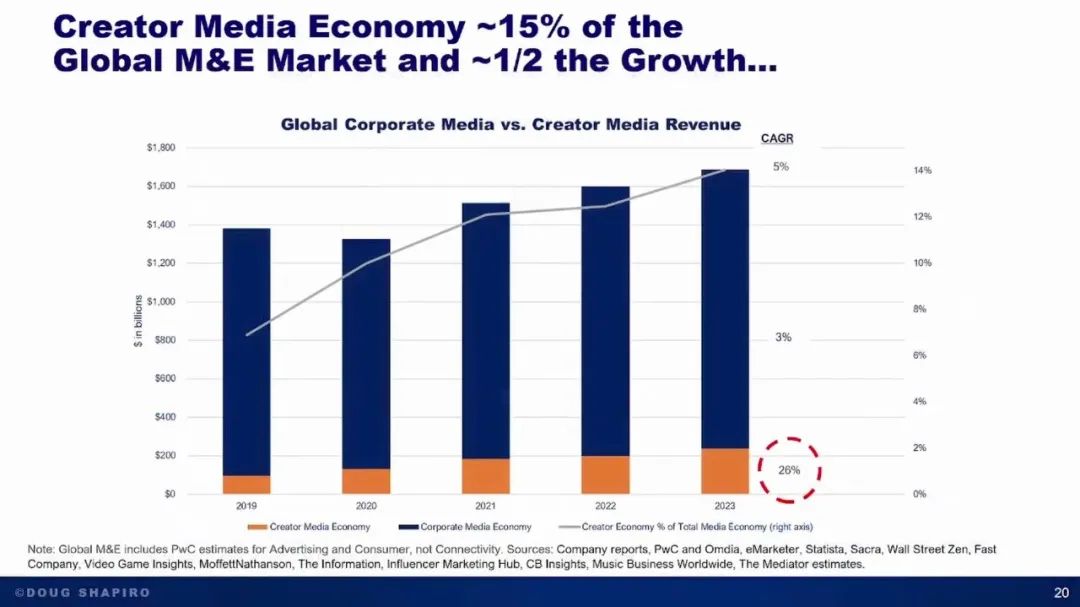

现在说说钱。根据我的估算,创作者经济现在大约是2500 亿美元,约占整个媒体和娱乐市场的15%,但在过去四年里,它贡献了大约一半的增长。如果你回顾我刚才展示的那些数据,会发现创作者内容的体量比所谓的“企业级媒体内容”大了好几个数量级,消费占比大约是总量的25%,变现占比大约是15%。可以肯定的是,这些数字还会继续上升。在之前提到的“固定价值池”背景下,这意味着创作者经济必然会持续蚕食整体价值份额。

趋势四:传统中介的脱媒化

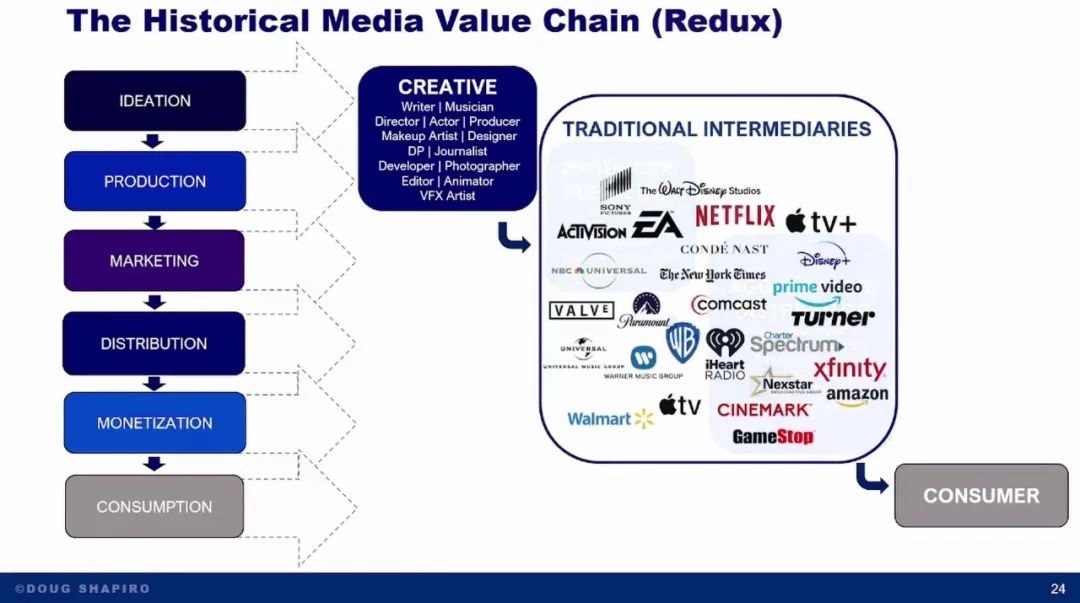

第四个“板块运动”趋势是传统中介的去中介化。这里展示了历史上的媒体价值链:有创作者和 creatives(制作人)、producers(出版商)、aggregates(聚合者)、distributors(分发者)和 consumers(消费者)。

换一种方式来看,其实大多数家喻户晓、最有影响力的媒体品牌,都是中介——他们是内容创作者和内容消费者之间的“中间人”。无论是电影公司、音乐厂牌、游戏发行商还是报纸,他们之所以能长期攫取媒体行业的大部分价值,是因为他们做了创作者很难独立完成的事情,比如融资、市场运作、人才整合、分发等等。但现在,随着技术进步(你可以看幻灯片中间的蓝色框),创作者正逐步“下沉”到价值链的更多环节。技术让创作者可以自己完成这些工作。这正在把议价权从中介转移到创作者手中,甚至让他们有可能完全绕过中介。

所谓“创作者”,其实就是那些基本上绕过了传统中间人的人。

比如说,Taylor Swift 说她不需要制片厂,自己制作并发行《时代巡回演唱会》电影;又比如最近Ryan Coogler 的新闻,虽然不算开创先例,但电影版权回归创作者本身其实很罕见。这种议价权的转移,往往发生在合同等你看不到的深处。但它确实在发生。再想想现在的新音乐人比十年前有多大话语权——他们一进门就已经在SoundCloud 上有几首热门单曲,Spotify 上有20 万粉丝,已经在赚钱了。

趋势五:权力和注意力的集中

这种趋势的发生,是因为大量媒体消费转向了网络。正如我之前提到的,互联网出现前,大多数媒体分发是单向的;而现在,大多数媒体是在网络上被消费的,是双向的。(第五个趋势)网络最重要的一点,就是它们会产生极强的正反馈效应,让强者更强。

这里有供给端和需求端的动态。供给端是网络效应,网络效应让平台变得前所未有地强大,成了所谓“新看门人”。

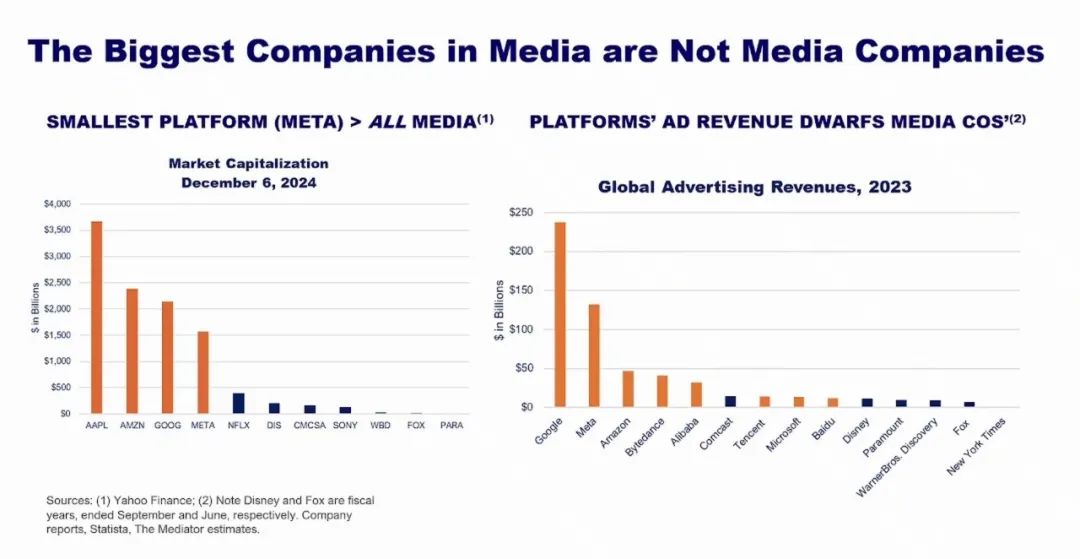

有一张图表(虽然有点过时,但很有代表性)显示了最大平台的市值与整个媒体行业的对比。最小的平台Meta,其市值都比整个媒体行业加起来还大。右边是全球广告收入,那些小小的蓝点是媒体公司,其余都是科技平台。也就是说,所谓的“媒体公司”,现在其实只是媒体行业里很小的一部分。

需求端的动态则是,这种正反馈会放大流行度。在内容极度过剩、信息极度嘈杂的世界里,消费者会把“流行”当作“优质”或“社交货币”的信号。你看到什么火,就会去消费什么火的内容。于是,最热门的内容比以往任何时候都更火,出现了像Taylor Swift、GTA、Barbenheimer 这样的文化现象。虽然长尾越来越长,但头部也越来越高,这就是正反馈的结果。

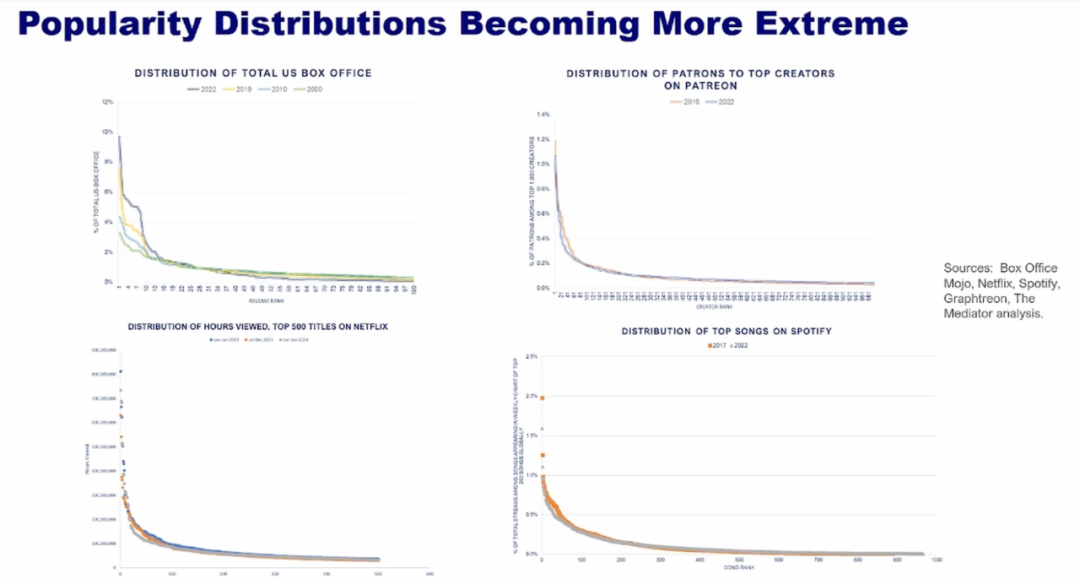

最终你会看到类似幂律分布的现象。比如我对票房、Patreon 赞助人、Spotify 歌曲、Netflix 片库做过分析,时间序列上看,这种分布正变得越来越极端——头部越来越高,长尾越来越长。

这改变了媒体行业的经济结构:一方面,风险更大了,因为回报分布更广;另一方面,中间地带被掏空了。过去你还能靠“中等”内容赚钱,比如二流有线台、普通电台,现在几乎没有中间地带了。与此同时,头部0.1% 的议价权更强,因为他们知道自己的价值,可以最大化地利用这种杠杆。

这就是当下的现状。我不知道这是否让人沮丧,看你们的表情好像挺沮丧的,但这就是现实。

正如我说的,这就是当下媒体行业运作的“低频背景噪音”:持续的价格通缩、收入蛋糕停滞、注意力碎片化、中介角色弱化,以及权力和注意力向新看门人和少数爆款内容集中。

03

颠覆性案例研究:美国电视如何颠覆好莱坞

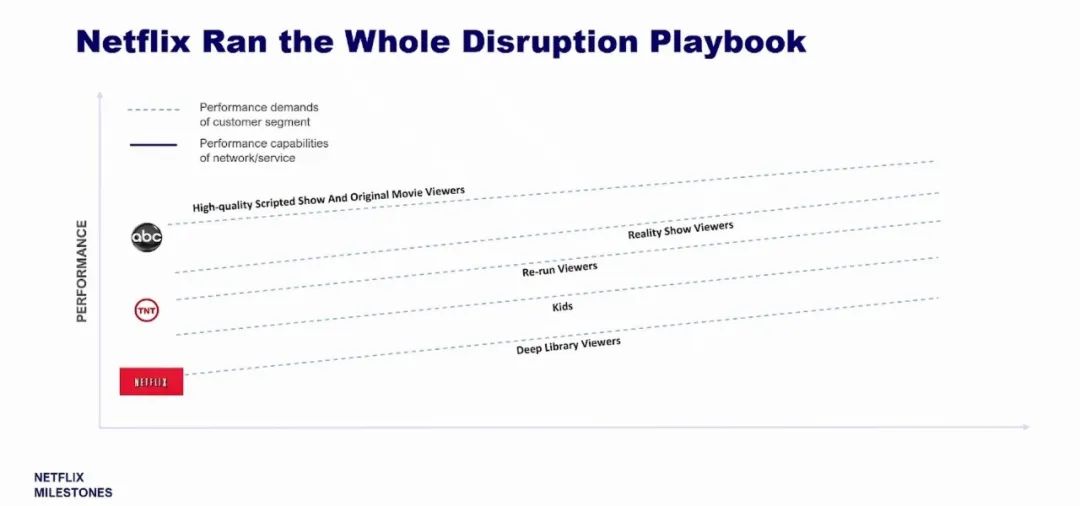

接下来快速讲讲这些趋势如何影响好莱坞,作为一个典型的颠覆案例。我会讲得快一点,因为你们大多都很熟悉。如果你了解克莱顿·克里斯坦森的“颠覆式创新”理论,这张图表展示了Netflix 如何完美执行了整个颠覆剧本。颠覆总是从底部开始,Netflix 就是这样做的——先从低质量的库存电影和电视剧入手,逐步拿下儿童内容、真人秀、原创剧集。如今,Netflix 无疑是好莱坞最有权势的公司。我稍后会再回到这张图表,这叫“伏笔”,是一种文学手法。

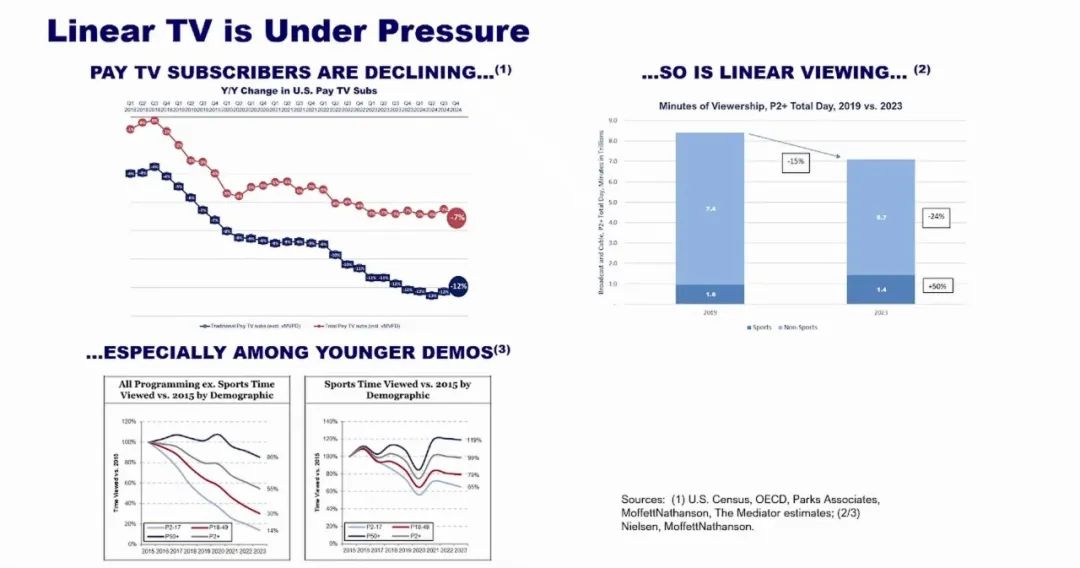

不多赘述,大家都知道,受这场颠覆影响,线性电视日渐衰落,付费电视用户减少,收视率下降,尤其是年轻群体的收视率跌得最厉害。

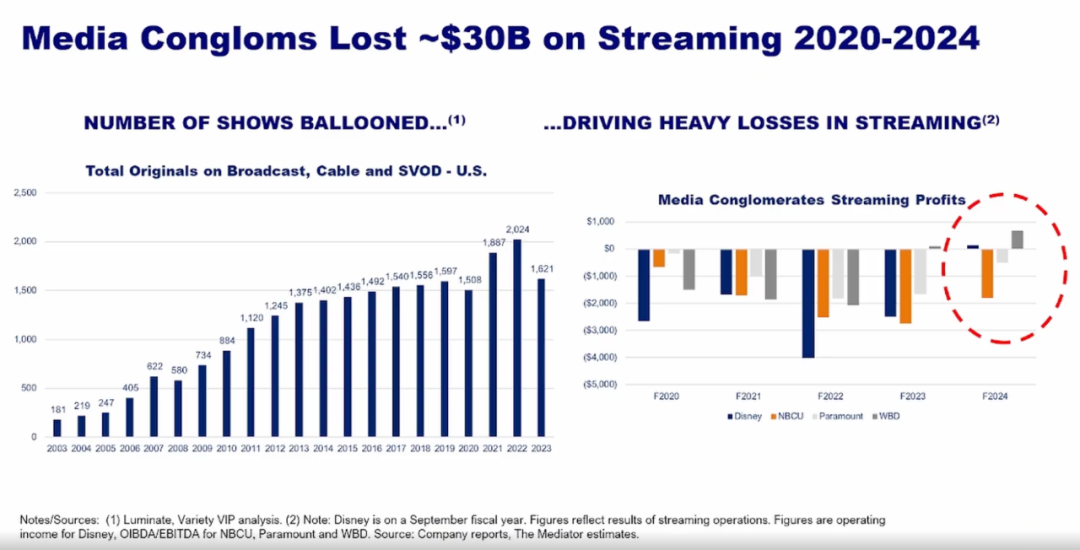

大媒体集团的应对方式当然是推出自家流媒体服务,比如Disney+、Paramount+、Peacock、HBO Max(或者Max,或者HBO,反正名字一直在变)。他们砸了大量资金提升内容产量,这张图表显示了美国原创内容的数量。同时,2020 到2024 年间,他们累计亏损了300 亿美元。

虽然2024 年盈利状况有所改善,但流媒体的利润能否弥补线性电视的损失,依然没有清晰的前景。原因还是我之前说的通缩:流媒体每户的变现能力低于付费电视。你可以看到,平均每户付费电视的订阅收入是流媒体的三倍,广告收入是七倍。这个差距未来可能会缩小,但很难完全弥合。

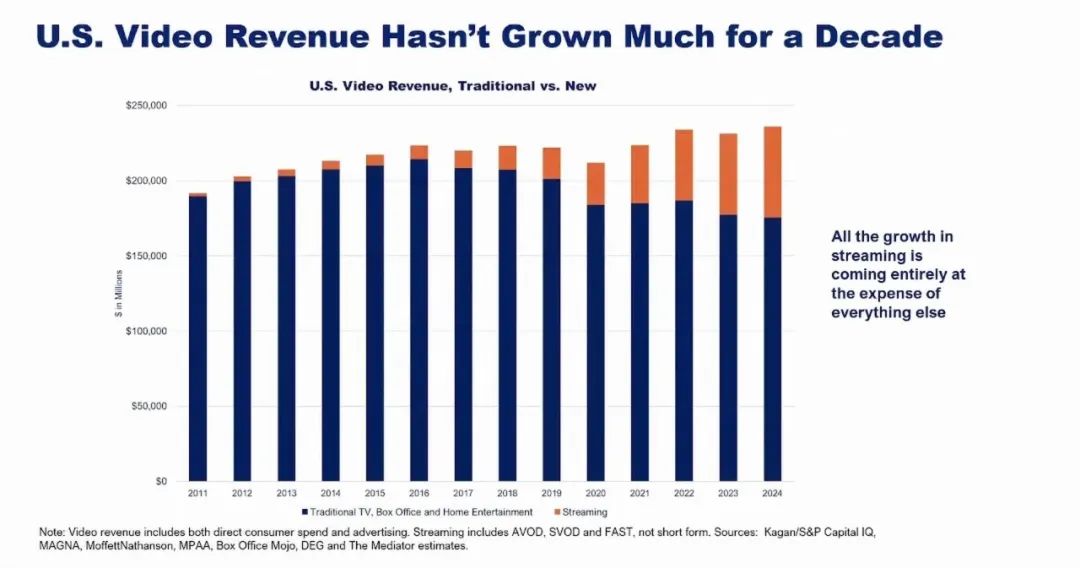

这张图表显示了美国视频总收入。橙色部分是流媒体,蓝色部分是其他(线性电视、家庭视频、院线)。可以看到,过去十年美国视频行业整体并没有增长,流媒体的增长基本只是抵消了其他领域的下滑。当然,按通胀调整后,整体还在下降。

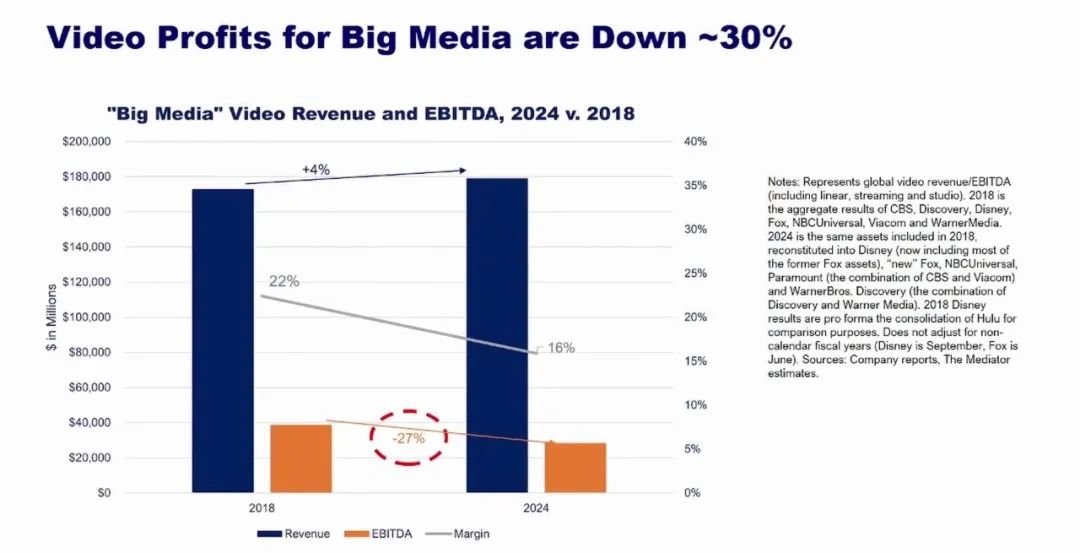

最终结果就是,大型媒体公司的视频利润现在已经下降。这张图表展示了媒体集团所有视频业务的利润情况。

蓝色柱子代表收入,橙色柱子代表经营现金流。你可以看到,从2017 年到2024 年,整体并没有真正增长。这里说的“所有视频”,包括线性电视、流媒体和制片厂,也就是所有视频相关的收入。收入在这段时间里几乎没怎么增长,利润则下降了大约30%。

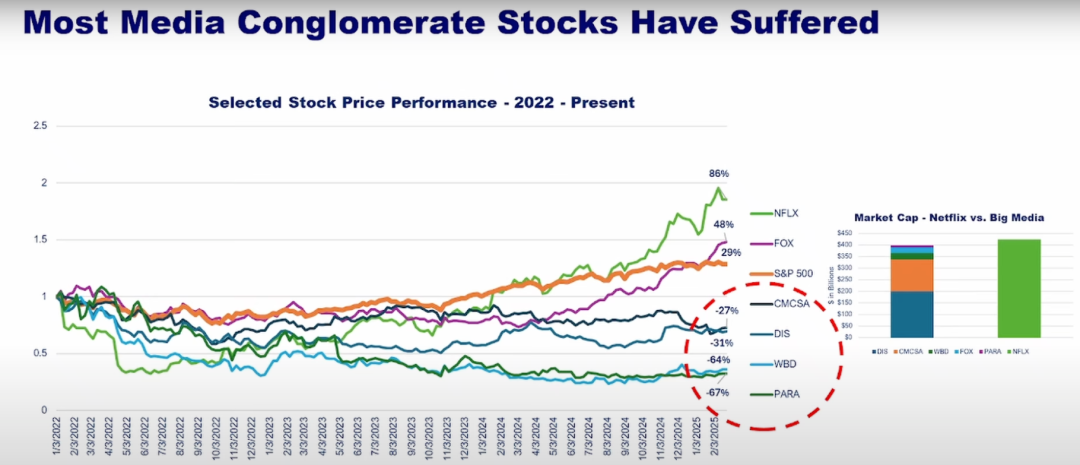

所以,当你思考好莱坞今天面临的问题,比如士气低落、产量减少、各种乱象,其实根本原因就是系统里的钱变少了,仅此而已。钱变少了,这些都是结构性原因。当然,股价也受到了影响。有趣的是(虽然数据有点旧),绿色柱子代表Netflix,其余是其他媒体公司。现在Netflix 的市值已经超过了整个媒体行业的总和。

04

新一轮媒体大变革:内容创作

好了,我们稍作停顿,进入第三部分,也是最后一部分。我完全不知道时间过得怎么样,但没人喊我停就说明还行。到目前为止我们讨论的,都是上一轮颠覆的滞后指标——也就是传输比特成本骤降带来的影响。行业的动荡其实和AI 没什么关系。而现在,下一轮颠覆即将到来。这也是我们今天在这里的原因。打个比方,互联网是用来“搬运比特”的通用技术,而 GenAI则是“制造比特”的通用技术。所有媒体类型中,视频可能最容易受到影响,因为整个商业模式都建立在成本结构之上,本质上是一种“稀缺性”模型。

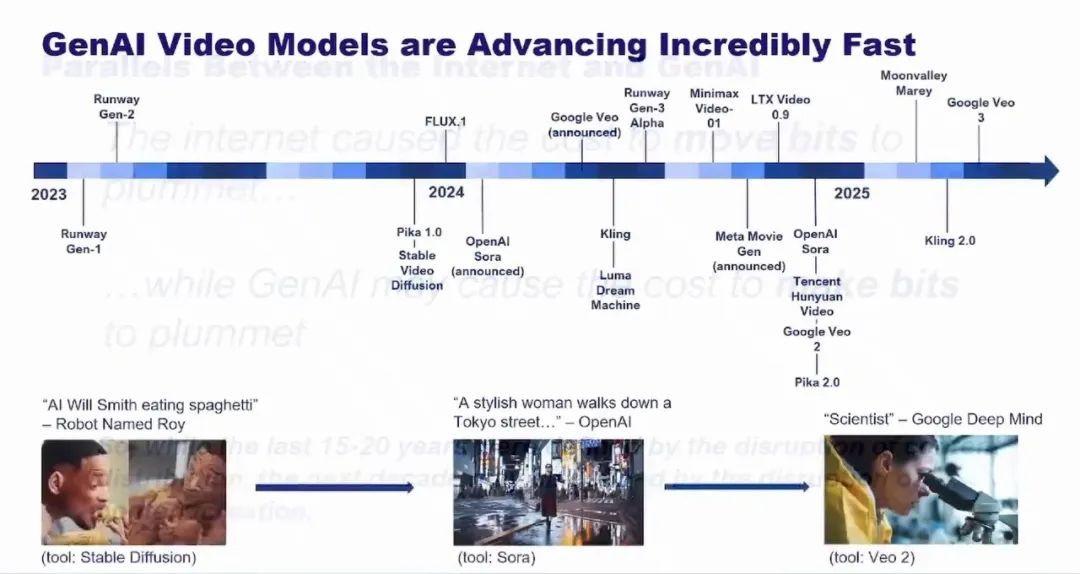

你们都知道,一个人可以写一本书,Billie Eilish 和她哥哥可以在卧室录出多白金专辑,但要制作一部高水准的电视剧或大片,依然需要数百甚至上千人。你们也都知道,过去几年AI 视频模型取得了惊人的进步。如果我是在给传统媒体公司演讲,这时候我会放一些很酷的视频,比如著名的“威尔·史密斯吃意大利面”那段,或者Dave Clark、Nick Koff、Jason ZDA、Paul Trillo、Chad Nelson 的作品。但今天我就不放了,因为你们都看过,甚至有些人可能自己就做过。

我们都知道这场颠覆即将到来,但它究竟意味着什么?它会如何真正影响媒体行业的价值创造与分配?答案是——我们现在还不知道,也不可能知道。

05

AI 究竟能降低多少成本?

不过,借用爱因斯坦的一句话,我们能做的就是确保自己在问对问题。接下来我想花点时间,带大家梳理几个关键问题。这些是我称之为“已知的未知数”,当然还有“未知的未知数”,但我们先聊“已知的未知数”。这些问题的顺序其实是有逻辑的。第一个问题是:AI 到底能把成本降到什么程度?大多数问题的答案其实都是“看情况”。

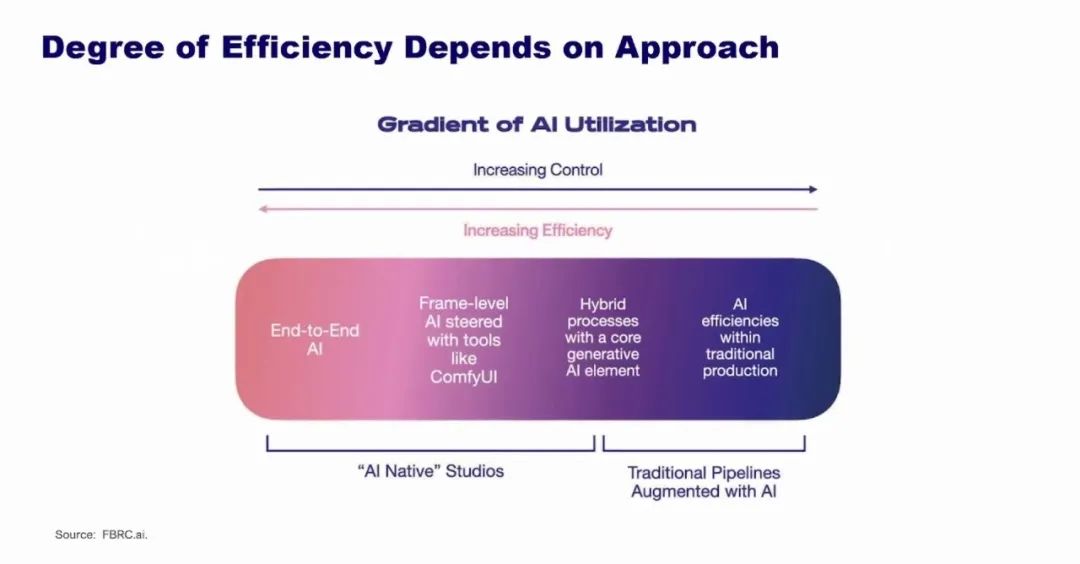

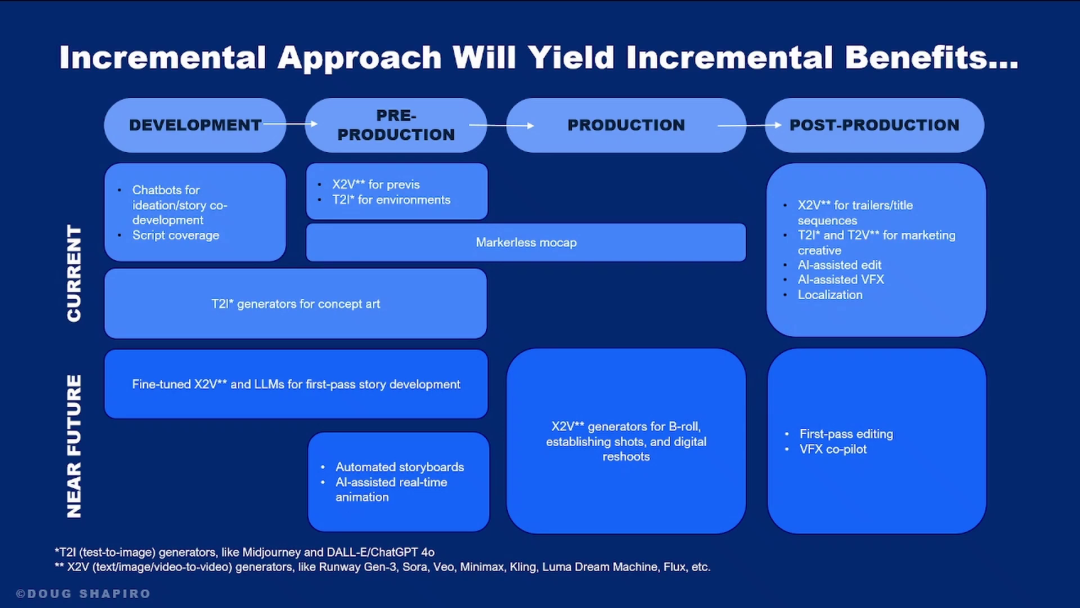

这张图来自最近的Fabric 报告,我昨天看了六遍,今天再看第七遍就当是锦上添花。它的核心观点是:AI 电影制作可以沿着一条连续谱展开。最右端是优先“可控性”,把AI 嵌入现有工作流;最左端是优先“效率”,直接从AI 出发。前者会带来渐进式收益,比如提升10% 或15%。很多大制片厂现在都在悄悄试水,比如本地化服务、部分VFX 自动化、前期制作等,但都很谨慎、很渐进。

而另一端的极致,则可能带来巨大的成本节约。假设无论如何都需要人类的监督、判断和艺术性(我相信这一点),那么你真正需要的人数,大致就是一部常规制作中“台前”人员的数量。对于一部好莱坞大片来说,这部分成本通常不到总成本的20%。换句话说,剩下的80%——也就是所有“幕后”环节、后期制作等——在传统大片中,每分钟成本高达100 万到200 万美元。而未来五到十年,这部分成本可能会降到“算力成本”级别,低四五个数量级。显而易见,这会极大降低叙事视频的创作门槛。如果真是这样,下一个问题就是:AI 的内容质量到底能有多好?

06

AI 的内容质量到底能有多好?

我认为,AI 的表现无疑会持续提升,原因有三。

第一,前沿AI 研究虽然不是专注于视频,但视频会从“世界模型”等领域受益——这些模型本来是为自动驾驶、机器人、数字孪生等而开发的,但视频也会因此受益。

第二,从技术本质上讲,没有什么根本障碍阻止这些模型变得更好。所有媒体本质上都是现实的抽象,无论起点是模拟还是数字,只要被数字化,最终都是“比特”,而生成的比特和原始比特没有本质区别。所以不存在技术上的“天花板”。

第三,人类本身就善于从有限信息中构建模式,这是我们理解世界的方式。换句话说,AI 视频其实不需要“完美”,只要能以适合人类感知的方式传递信息就够了。

但坏消息是,虽然AI 的能力会持续提升,但要跨越最后那“20%”的门槛并不容易。我就不详细展开了,大家都知道“恐怖谷”是个极高的门槛——毕竟我们有十五万年进化史,对面部表情等最细微的线索都极其敏感。

模型在复杂物理场景上依然很难,比如我最喜欢的“模型杀手”场景:一个人在烟雾缭绕的台球厅里开球。你们可以回去试试,目前还没见过哪个模型能做得像样。我也不是每天都在测这些模型,如果谁能让模型搞定这个场景,记得告诉我。

插一句,演讲后Jenny Studios 的Matt We Hart 跟我说,他刚用Veo3 跑了我的“模型杀手”,效果很棒,还给我看了,所以我得收回前面的话。

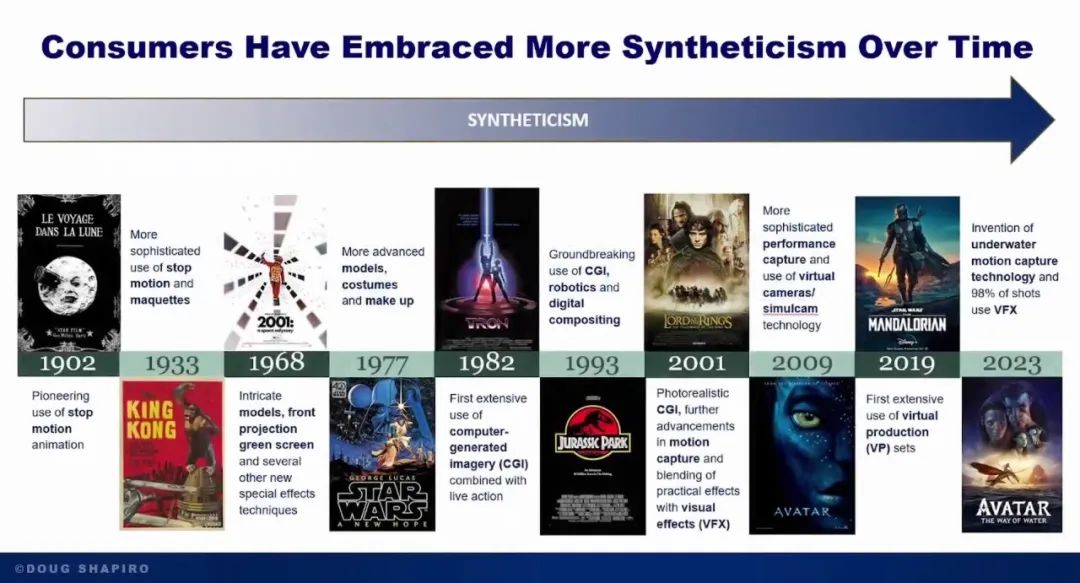

另一个变数是,消费者会不会接受AI 内容,以及会在哪些场景下接受。我的判断是,这只是时间问题。这张幻灯片的核心观点是:电影史其实就是“合成度”不断提升的历史。这个词有点拗口——synthetics。你想想,从定格动画、模型拍摄到CGI、动作捕捉、虚拟制作,这些变化自电影诞生以来就一直在发生。只要不让观众出戏,观众其实并不在意内容是不是“合成”的。但现实是,AI 这个话题比我刚才举的那些例子都更具情感冲击力。

随着AI 进步,尤其是威胁到更多工作岗位时,可能会引发非常强烈的反弹。顺便说一句,我现在是Waymo 的重度用户,发现不用和司机尬聊真的很爽。但你可以想象,如果AI 让人失业,尤其是在那些本该传递人性温度的内容领域,反弹会有多大。所以可以预见,不同类型的内容对AI 的接受度会有差异。社交梗图会最先被AI 占领,然后是广告、动画、MV、教育内容,最后才是剧情片和喜剧,甚至可能永远不会完全被取代。

07

AI 对好莱坞的颠覆会有多大?

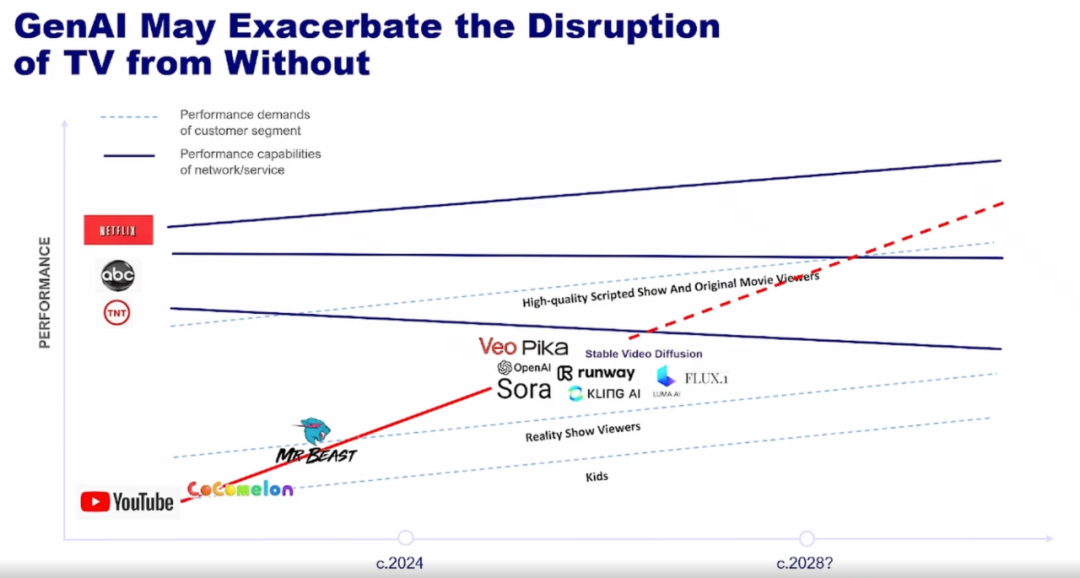

接下来一个关键问题是:如果你不在传统制片厂工作,AI 对好莱坞的颠覆会有多大?你可能觉得这和自己无关,但其实每个人都身处其中。因为颠覆越大,行业整体利润就越少。需要强调的是,颠覆不等于毁灭。比如数码摄影毁掉了柯达,但也有像Airbnb 和万豪并存的例子。AI 这次的颠覆极有可能加剧已经在发生的“低端颠覆”。

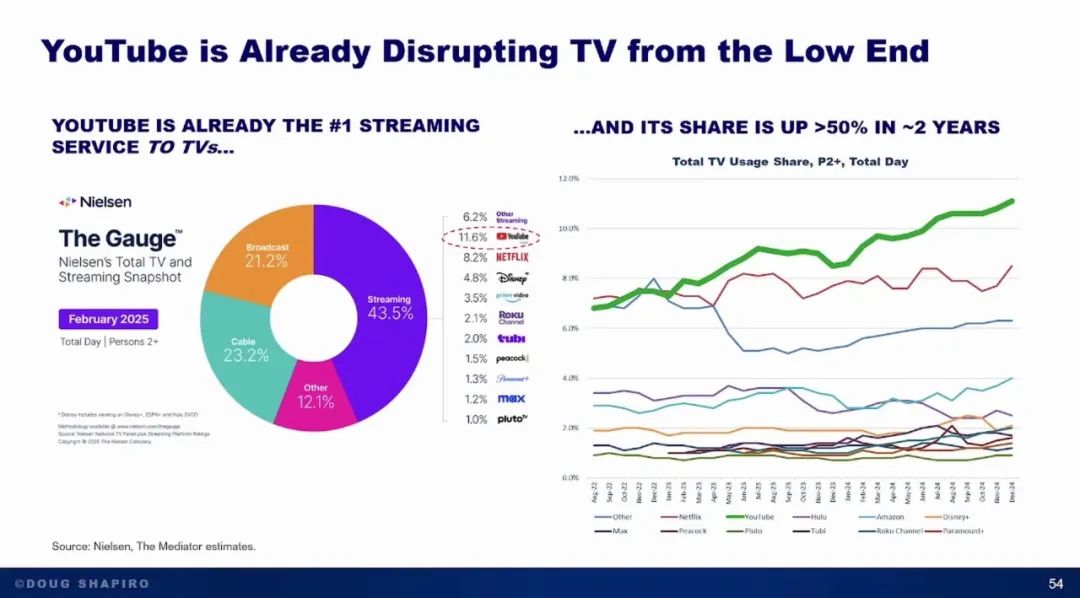

左边这张图显示,YouTube 现在已经是美国电视端最大的流媒体服务,超过了Netflix,甚至超过了所有其他平台的总和。右边的时间序列图显示,过去两年YouTube 的电视端使用量增长了50%。

之前我讲过Netflix 如何从内部颠覆好莱坞——用同样的内容、同样的成本、同样的方式。而现在,创作者正在从外部颠覆电视行业。颠覆总是从底部开始。

现在的情况是,YouTube 这条线代表的创作者,已经拿下了儿童内容市场。全球最受欢迎的儿童节目是YouTube 上的Coco Melon。下一个被攻陷的是无剧本内容,全球最火的无剧本节目是YouTube 上的Mr Beast。GenAI就像给这把火浇上了汽油,让创作者内容的质量不断逼近主流。

这里有个重要的洞见:GenAI并不需要达到好莱坞的水准,就能对好莱坞造成极大冲击。尤其是在消费者对高制作水准的重视正在下降的当下。

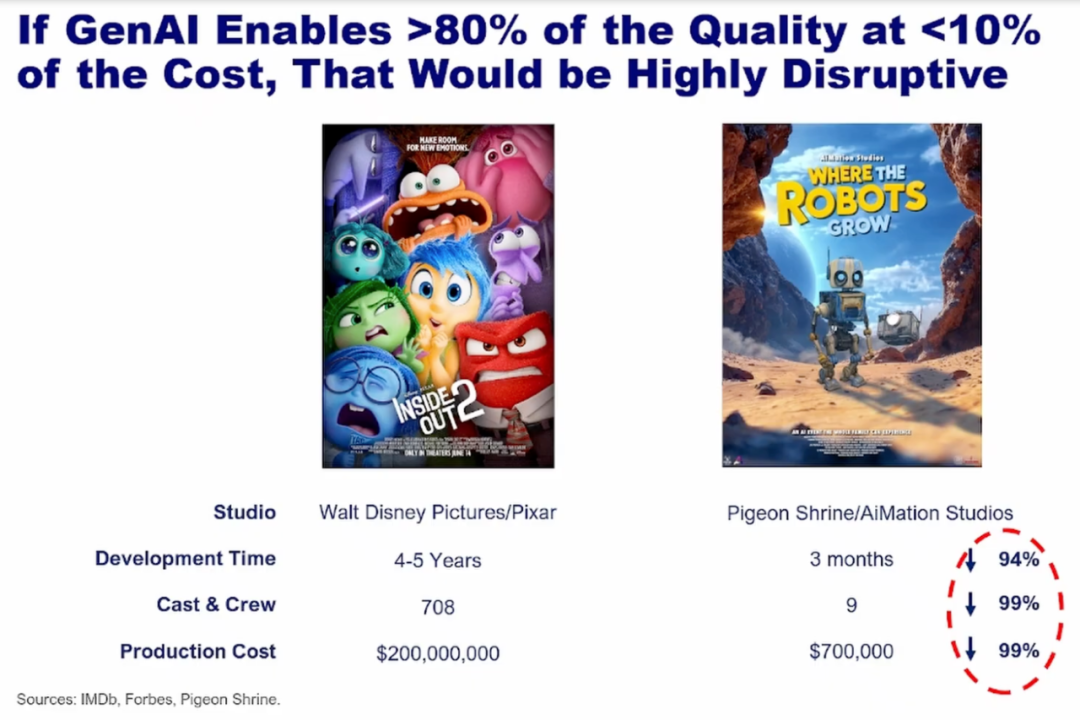

这张幻灯片的标题很有挑衅性:如果AI 能以不到10% 的成本做出80% 的质量,电视行业就会被彻底颠覆。举个例子,Pixar 一部电影的成本和首部AI 长片《Where the Robots Grow》相比,后者成本低了99%。它有Pixar 的质量吗?没有,但它也不需要,尤其是对于五岁的孩子来说。

08

GenAI 所带来的颠覆会发生得有多快?

那么,这一切会发生得有多快?答案是,相比上一次颠覆,这次可能会快得多。原因有三。

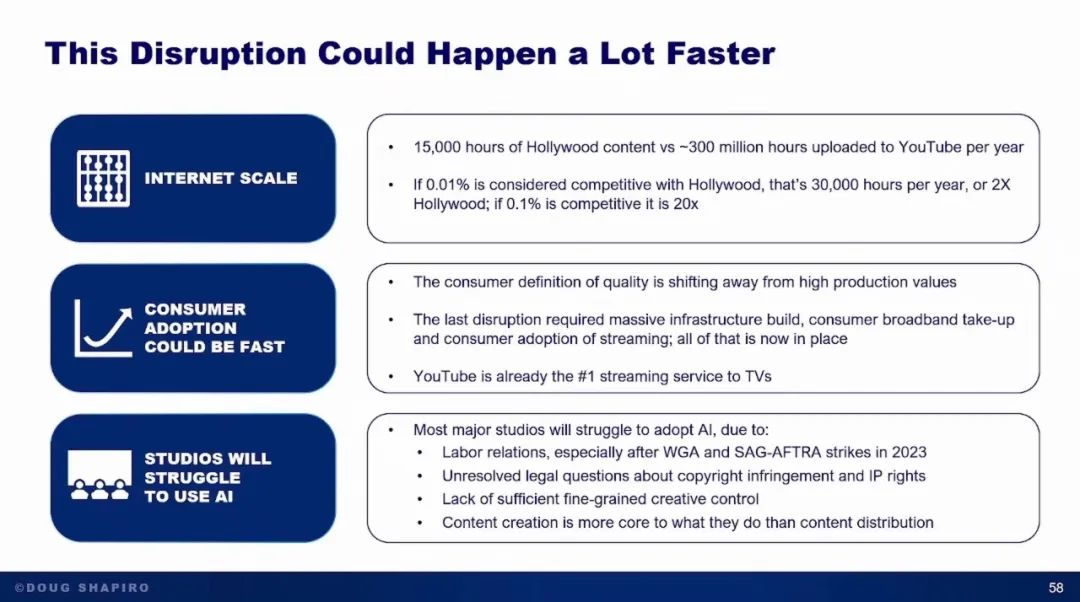

第一,我们面对的是互联网级别的规模,不再是Netflix 这样单一实体颠覆电视行业,而是“无穷无尽的创作者大军”。用《权力的游戏》做比喻,这不是北境和兰尼斯特的战争,而是“异鬼大军”攻城(当然,这比喻不太好,因为异鬼最后全灭了)。好莱坞每年产出1.5 万小时新内容,YouTube 每年上传3 亿小时。哪怕只有0.01% 能称得上“有竞争力”,那也是3 万小时,是好莱坞年产量的两倍。

第二,上一次颠覆需要大规模基础设施建设,比如铺设光纤、建基站。现在这些都不需要了,用户习惯也早已养成。

第三,大型制片厂其实很难应对这场变革。原因很多,包括法律问题、对人才反弹的担忧,但最大的问题是文化层面。内容分发的颠覆他们已经被打懵了,而内容创作才是他们的核心。你看这场活动,传统制片厂的人其实很少,这本身就说明了问题。

09

我们的思维是不是太局限了?

倒数第二个问题:我们的思维是不是太局限了?这次大会上,大家讨论最多的是如何用AI 更高效地制作影视内容——用更低的成本做同样的事。但我认为,这不会是 GenAI的“杀手级应用”。

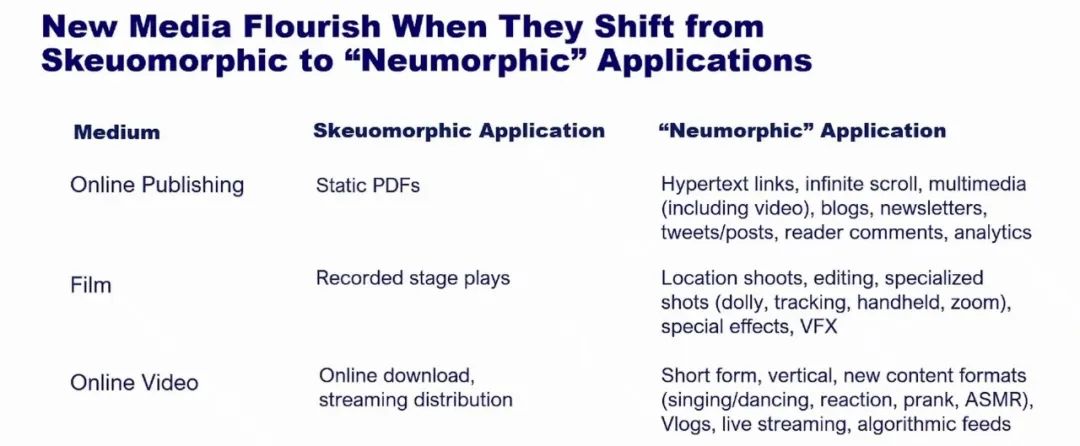

所有新媒体一开始都是对旧媒体的模仿。第一批杂志是静态PDF,第一批电影是录制的话剧,第一批在线视频是下载或流媒体。真正的创新,只有当创作者发现新媒介的独特属性,并用它做出独特的东西时才会出现。比如在线出版有了超链接、无限滚动、嵌入视频、博客、通讯等。视频领域则有短视频、竖屏、ASMR、新内容形态、Vlog、直播等等。问题是,GenAI视频的“新形态”会是什么?我和Mike 有次喝酒聊到这个,他说不想做“旧瓶装新酒”,要做“新形态”(new morphic),我觉得这个词很棒。问题是,GenAI视频的“新形态”会是什么?

我们还不知道,但可以确定的是,GenAI有一些独特属性:极低成本,意味着更广泛的表达、更大规模的A/B 测试、更多粉丝和个人创作。五年后,最大的媒体消费竞争对手可能就是媒体创作本身。什么是实时渲染、个性化、情境化、互动化?这些都值得思考。我要提醒大家,不要把思路局限在“AI 只是让我们做同样的事更便宜”上。

10

AI 原生工作室的商业模式是什么?

还有两个问题。下一个问题是:AI 原生工作室的商业模式是什么?如果只是用更低成本做影视内容,短期内也许能行,因为大制片厂被困在高成本、老流程里。但长期来看,这不是可持续模式。没有门槛,新的“CEO”会不断涌现。

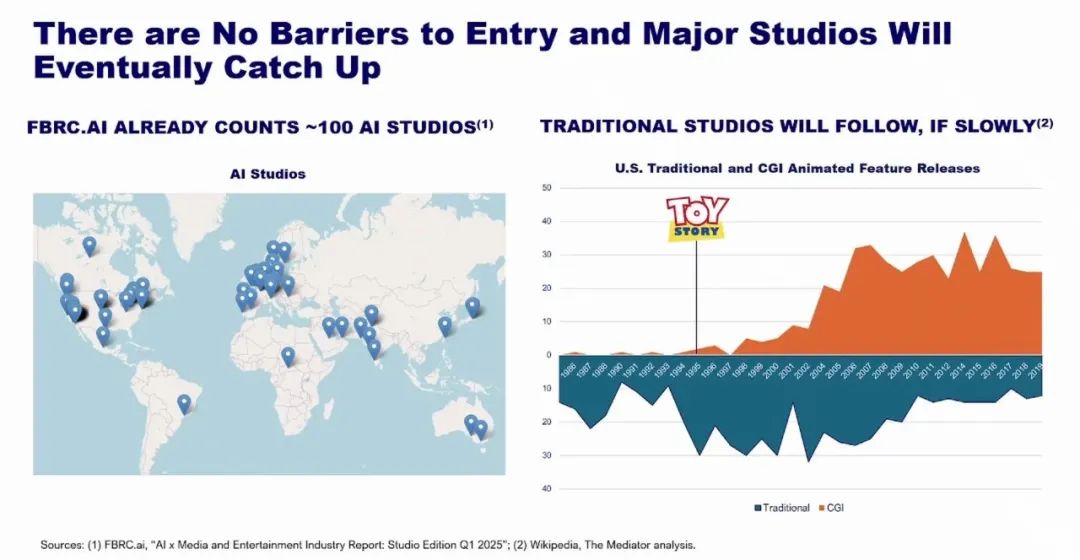

你们应该都见过Fabric 报告那张图,全球有100 家AI 工作室。五年后会变成多少?1000?1 万?YouTube 有1.3 亿个频道,会不会也有1.3 亿家“工作室”?这取决于你怎么定义“工作室”。大制片厂会落后,但最终会追上。右边这张图显示了《玩具总动员》发布后动画行业的变化,橙色是CGI,蓝色是手绘。可以看到,CGI 用了十多年才彻底取代手绘。我相信 GenAI也会有自己的“玩具总动员时刻”,到那时所有制片厂都会被唤醒。

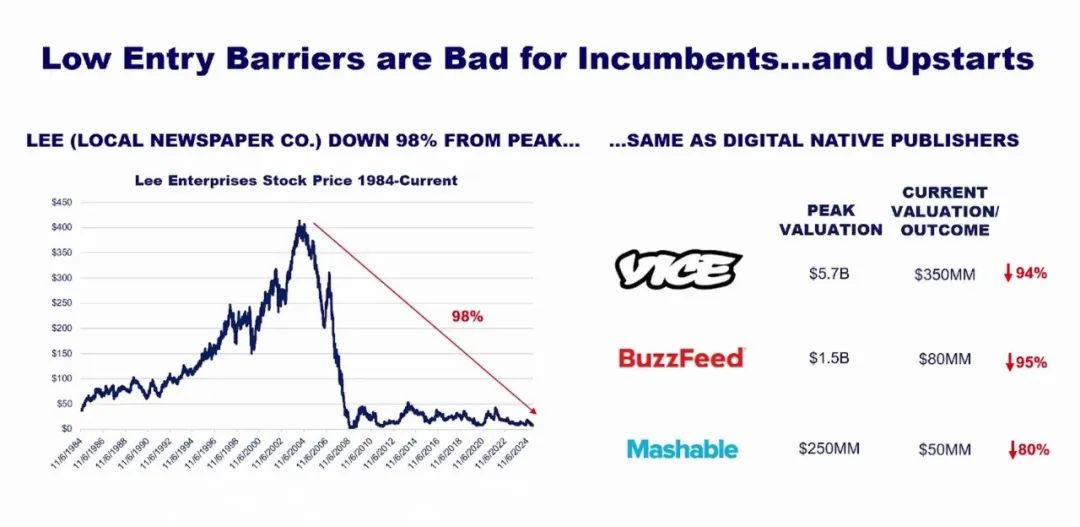

出版业是个前车之鉴。互联网出现后,出版门槛被彻底打破,对传统出版商来说是灾难。Lee Enterprises 旗下的地方报纸被摧毁,但同样的低门槛也最终毁掉了Vice、BuzzFeed、Mashable、Mike 等新媒体。这是个值得警惕的故事。

11

当内容趋近于无限时,什么才是稀缺的?

最后一个问题,也是最重要的问题:当内容趋近于无限时,什么才是稀缺的?好消息是,当生产环节的某个要素变得极度丰富时,其他要素就会变得更稀缺、更有价值。我一直在思考和修正这个清单。首先是“真正有吸引力的原创故事”——AI 擅长模仿,但真正有意图的原创会比以往更有价值。

其次是分发和筛选。面对海量内容,消费者会用什么过滤器?不仅是算法推荐,还有编辑筛选。其实这就是“影响者”的本质——谁值得信任?如果说十年前“数据是新石油”,我认为未来“信任”才是新石油。还有用户的时间和注意力。每个人、每个平台都在争夺注意力,这比以往任何时候都更有价值。第一方数据、跨平台追踪和衡量也会变得更混乱。营销能力也会变得更重要。

真实性、溯源和工艺也会变得更有价值。很多内容,观众会非常在意它的创作背景和背后的人性联系。粉丝社群也很重要,有些人会因为社群而选择内容。受信任的IP 和品牌、怀旧和内容库,这些都无法被“伪造”。线下体验也是一种稀缺。很多创作者依然会追求专业认可,这也是大制片厂的救命稻草。音乐行业的经验是,门槛降低后,厂牌变成了品牌放大和营销机器。每个从SoundCloud 崛起的新音乐人,第一件事就是签主流厂牌,因为他们需要认可。最后,人才关系依然重要。

我的结论是:这个问题——“当内容无限时,什么才是稀缺的?”——将决定未来十年媒体行业的价值创造和分配。我们每个人都应该不断追问自己,无论做什么,都要思考“什么才是稀缺的”。